Налоги и налогообложение. Виды налогов.

Налоги и налогообложение. Виды налогов.

Комментарии преподавателя

Налоги и налогообложение. Виды налогов.

1. Повторение.

1.1. Налоговая система

Налоги служат как источником пополнения государственных доходов, так и рычагом воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любой страны.

Основным элементом налоговой системы являются налоги.

Налоги — обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей.

http://mypresentation.ru/documents/24faba63192dbb72879d2b8db4d59202/img2.jpg

http://www.hi-edu.ru/e-books/xbook779/files/ris2.9.gif

Налоговая система — законодательно закрепленная совокупность налогов, платежей, принципов их построения и способов взимания.

В основе построения налоговой системы лежат следующие принципы:

– всеобщность — охват налогами всех юридических и физических лиц, располагающих доходами, имуществом;

– обязательность. Юридические и физические лица, облагаемые налогами, обязаны уплачивать их в строго указанное сроки, нарушение сроков или отклонение от уплаты карается законом;

– равнонапряженность, т. е. взимание налогов по единым ставкам, независимо от субъектов налогообложения;

– однократность — недопущение того, чтобы с объекта обложения налог взимался более одного раза;

– стабильность. Ставки налоговых платежей и порядок их отчисления не должны часто изменяться;

– простота и доступность для восприятия;

– гибкость. Налоговая система должна стимулировать развитие приоритетных отраслей экономики;

– справедливость.

В теории налогообложения различают принципы горизонтальной и вертикальной справедливости. Первый предполагает, что налогоплательщики, находящиеся в равном экономическом положении, должны уплачивать одинаковые налоги. Второй — то, что налогоплательщики, находящиеся в неравном положении, должны уплачивать неравные налоги.

Налоговая система содержит следующие элементы:

а) субъект налога (налогоплательщик) – юридическое или физическое лицо, на которое законодательно возложено обязательство платить налоги;

б) носитель налога — лицо, из дохода которого выплачивается налог;

в) источник налога — средства, из которых выплачивается налог (прибыль, заработная плата и т. д.);

г) единица обложения — единица измерения объекта налогообложения (рубль, гектар и т. д.);

д) налоговая ставка — величина налога с единицы обложения.

е) налоговые льготы — уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами;

ж) налоговые платежи — виды и группы налогов;

и) налоговая база — сумма, с которой взимается налог;

к) налоговое бремя — отношение налоговой суммы к доходу.

К настоящему времени сформировались две основные концепции налогообложения:

– концепция полученных благ (принцип выгоды) утверждает, что тот, кто получает больше выгод от государства, должен уплачивать и более высокие налоги;

– концепция платежеспособности утверждает, что размер налогов должен зависеть от получаемого дохода.

Вопросами налогообложения и сбора налогов ведает специальный налоговый аппарат в составе Министерства финансов.

Для регулирования налоговых отношений государство разрабатывает налоговое право, т. е. совокупность юридических норм, правил, законов, определяющих виды налогов в данной стране, порядок их исчисления, взимания, отмены и т. д.

2. Виды налогов.

Структура налога.

Один из критериев классификации налогов — налоговая ставка. Анализ соответствующих налогов основан на понятиях средней и предельной налоговой ставки. Зависимость между средней и предельной ставками прямая: рост предельной ставки приводит к увеличению средней, и наоборот.

Средняя налоговая ставка — это отношение суммы налогов к величине доходов, т. е. она равна

,

,

где Т — налоговая сумма;

У — доход.

Предельная налоговая ставка — это изменение величины налоговой суммы, при изменении величины дохода на единицу. Предельная налоговая ставка равна

.

.

В зависимости от ставки различают налоги:

– с твердой ставкой. Они определяются в абсолютных величинах на единицу обложения и не зависят от размеров дохода. Такие налоги являются автономными. Это налог на землю и др.;

– пропорциональные налоги — налоги, у которых средняя и предельная налоговая ставки остаются постоянными при любом изменении дохода;

– прогрессивные налоги — когда при возрастании дохода увеличиваются средние и предельные ставки налогов. При прогрессивном налогообложении, как правило, устанавливается необлагаемый минимум дохода. Это доход, с которого налоги не взимаются. По мере превышения доходами этого уровня средняя и предельная ставки возрастают.

– регрессивные налоги — налоги, средняя предельная ставки которых уменьшаются по мере роста облагаемой суммы.

Прогрессивное налогообложение позволяет сделать распределение доходов между разными слоями населения более равномерным, регрессивное — наоборот, усиливает дифференциацию населения.

Полная налоговая функция имеет вид:  , где Ta — автономные налоги, независящие от величины текущего дохода Y

, где Ta — автономные налоги, независящие от величины текущего дохода Y

т. е. налоги на недвижимость, наследство и т. д.

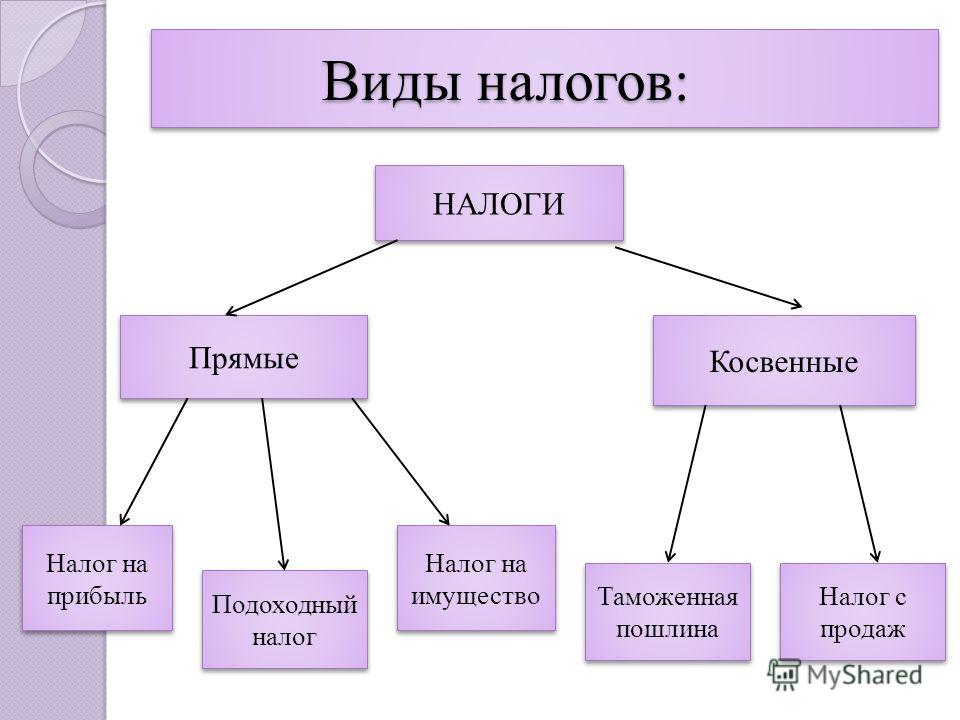

По объекту обложения налоги делятся на прямые и косвенные.

http://images.myshared.ru/7/840163/slide_5.jpg

Прямые — это налоги на доходы физических и юридических лиц или на объекты имущества. Основными объектами прямых налогов являются налог на прибыль, подоходный налог с физических лиц, поимущественные налоги.

Косвенные налоги — это те налоги, которые включаются в цены товара или услуги, увеличивая ее. Такие налоги перечисляются в налоговые органы предприятиями, фирмами, а фактически оплачивает их потребитель. К косвенным налогам относятся налог на добавленную стоимость, налог с продаж, акцизы, таможенные пошлины.

В зависимости от цели использования налоги делятся на общие и специальные (целевые). Общие поступают в казну государства и используются для общественных нужд. Специальные налоги имеют строго целевое назначение.

По формированию дохода бюджета различают налоги государственные и местные.

Государственные формируют доходы центрального бюджета. Местные налоги поступают в региональные, муниципальные бюджеты.

Серьезной проблемой является установление оптимального соотношения между государственными и местными налогами, рациональной пропорции деления налогов между бюджетами разных уровней.

По объектам обложения выделяют группы: налог на имущество, ресурсные налоги, налоги на доход или прибыль, налог на действия и т. д.

По виду плательщика налоги делятся на: налоги с физических лиц и налоги с юридических лиц.

Налоговые системы разных государств имеют различную структуру. В странах с рыночной экономикой высока доля прямых налогов в доходах государственного бюджета. В развивающихся странах, государствах с переходной экономикой значителен удельный вес косвенных налогов. Чем беднее страна, тем больше она полагается на косвенные налоги, особенно на налоги от внешней торговли.

ИСТОЧНИК

http://fevt.ru/load/prezentacii_powerpoint/nalogi_powerpoint/88-1-0-415

http://studopedia.ru/3_40329_vidi-nalogov.html

http://u.900igr.net/zip/12ed7ab54b32112822efb622a5fe7f13.zip

https://www.youtube.com/watch?v=CdvL49Z2v8M

https://www.youtube.com/watch?v=FJIBchfw9t4