Налоги и налогообложение. Федеральные налоги и сборы.

Налоги и налогообложение. Федеральные налоги и сборы.

Комментарии преподавателя

Налоги и налогообложение. Федеральные налоги и сборы.

http://freelance.ru/img/portfolio/pics/00/24/D3/2413347.jpg

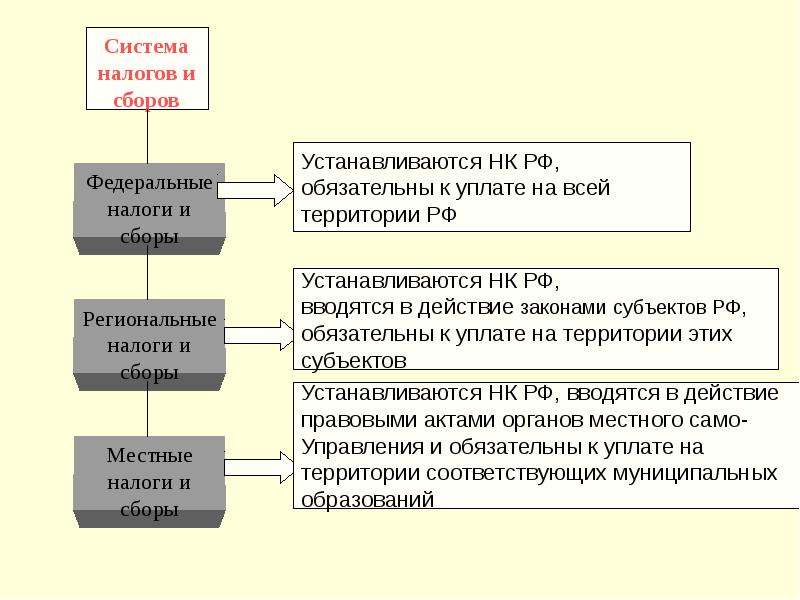

Уплата федеральных налогов и сборов обязательна на всей территории Российской Федерации.

http://mypresentation.ru/documents/7489b179140ba98dbe4a1eba32f84beb/img24.jpg

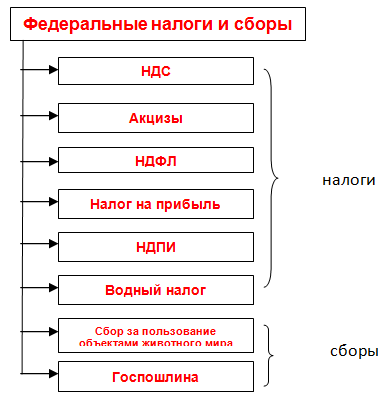

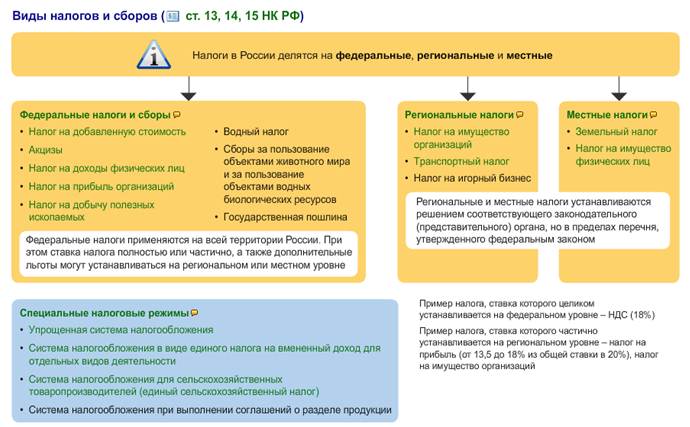

Налоговый кодекс выделяет следующие федеральные налоги и сборы.

http://yuridicheskaya-konsultaciya.ru/uridicheskaya-i-nalogovaya-konsultacija-online/federalnye-nalogi-i-sbory.png

1. Налог на добавленную стоимость.

Налог на добавленную стоимость имеет французское происхождение. В Российской Федерации налог на добавленную стоимость был введен 1 января 1992 года.

Налог на добавленную стоимость выступает косвенным налогом, предусматривающим изъятие в государственный бюджет части добавленной стоимости, которая сопровождает каждую стадию производственного процесса товаров, работ, услуг. Налог на добавленную стоимость поступает в бюджет по мере реализации.

Налоговое бремя по уплате налога на добавленную стоимость лежит на конечных покупателях. Это обусловлено тем, что продавец прибавляет к стоимости приобретенных товаров, работ, услуг налог на добавленную стоимость, сумму которого покупатель может вычитать из суммы налога, которую следует уплатить в бюджет.

Процесс товародвижения достаточно длителен, поэтому налог на добавленную стоимость позволяет избежать взимания налога с налога. В платежных документах НДС выделяется отдельной строкой.

2. Акцизы.

Акциз представляет собой косвенный налог, являющийся обязательным для взимания на всей территории государства. Акциз устанавливается на товары массового потребления. Например, алкогольная продукция, табак и т.д. Акциз включается в цену товара, поэтому его уплата производится конечным потребителем. Размер акциза может достигать две трети цены товара, что обуславливает важность этого налога для доходной статьи государственного бюджета.

3. Налог на доходы физических лиц.

Налог на доходы физических лиц подлежит уплате физическими лицами со всех полученных начислений и выплат в их пользу в денежной и натуральной форме. Например, налогом на доходы физических лиц облагаются заработная плата, премиальные выплаты, доплаты, отпускные выплаты, гонорары и подарки и т.д. Основная часть налога на доходы физических лиц исчисляется и удерживается налоговыми агентами. Причем налог на доходы физических лиц должен быть перечислен в бюджет сразу же после выплаты в пользу работника. Основная процентная ставка налога на доходы физических лиц составляет 13%, однако существуют виды доходов, облагаемые по ставкам 9, 30 и 35%.

4. Налог на прибыль организаций.

Налог на прибыль представляет собой прямой налог. Взимание налога на прибыль происходит с прибыли предприятия. Для расчета налога на прибыль налогооблагаемая база рассчитывается как совокупный доход от финансово-хозяйственной деятельности организации за минусом законодательно установленных вычетов и скидок. Методика расчета прибыли для целей налогообложения и бухгалтерской прибыли различны, поэтому данные виды прибыли часто не совпадают. Плательщиками налога на прибыль признаются все юридические лица. Данный налог был введен в Российской Федерации в 1995 году.

5. Налог на добычу полезных ископаемых.

Налог на добычу полезных ископаемых представляет собой прямой налог. Налог на добычу полезных ископаемых взимается с недропользователей, а именно с индивидуальных предпринимателей и организаций. Обязанность по уплате данного налога возникает при добыче полезных ископаемых. Практически все полезные ископаемые в Российской Федерации являются государственной собственностью. Именно поэтому для их добычи необходимо встать на учет в налоговых органах в качестве налогоплательщика, а также получить специальное разрешение.

6. Водный налог.

Водный налог взимается с организаций и физических лиц, осуществляющих специальное и (или) особое водопользование. Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам в размерах, регламентируемых Налоговым кодексом Российской Федерации.

7. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов взимается с объектов животного мира и объектов водных биологических ресурсов, использование которых осуществляется на основании лицензии.

Сумма сбора определяется в отношении каждого объекта как произведение соответствующего количества и установленной ставки.

8. Государственная пошлина.

Государственная пошлина является сбором, взимаемых с определенного круга лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательством РФ совершать в отношении этих лиц юридически значимых действий.

9. Таможенная пошлина.

Таможенная пошлина выступает платежом, взимание которого носит обязательный характер на всей территории России. Таможенная пошлина взимается таможенными органами, если товары перемещаются через российскую границу.

Обобщение

http://ok-t.ru/studopediaru/baza3/188857066700.files/image007.jpg

ИСТОЧНИК

http://free.megacampus.ru/xbookM0028/index.html?go=part-010*page.htm

https://www.youtube.com/watch?v=6c6CnK64kTI

http://www.be5.biz/pravo/nmsg/22.htmhttps://yandex.ru/images/search?

http://data.iplayer.fm/file