Налоги и налогообложение. Региональные и местные налоги.

Налоги и налогообложение. Региональные и местные налоги.

Комментарии преподавателя

Налоги и налогообложение. Региональные и местные налоги.

http://romanbook.ru/img/c/?src=940622&i=2&ext=png

Региональными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации. Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены Налоговым кодексом Российской Федерации. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются Налоговым кодексом Российской Федерации. Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены Налоговым кодексом Российской Федерации, могут устанавливаться налоговые льготы, основания и порядок их применения.

К региональным налогам относятся:

- 1. Налог на имущество организаций;

- 2. Налог на игорный бизнес;

- 3. Транспортный налог.

Первое упоминание о налоге на имущество организаций связано с Римской империей. До позднего средневековья в европейский странах налог на имущество выступал в качестве основной формы налогообложения. Данным налогом облагались денежная собственность и собственность на земельных участках.

Налог на имущество организаций устанавливается Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации, вводится в действие в соответствии с Налоговым кодексом Российской Федерации законами субъектов Российской Федерации и с момента введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации. Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку, которая не может превышать 2,2 %. При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Фактически уплаченные российской организацией за пределами территории Российской Федерации в соответствии с законодательством другого государства суммы налога на имущество в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства, засчитываются при уплате налога в Российской Федерации в отношении указанного имущества. При этом размер засчитываемых сумм налога, выплаченных за пределами территории Российской Федерации, не может превышать размер суммы налога, подлежащего уплате этой организацией в Российской Федерации в отношении данного имущества.

Для зачета налога российская организация должна представить в налоговые органы следующие документы:

- 1. Заявление на зачет налога;

- 2. Документ об уплате налога за пределами территории Российской Федерации, подтвержденный налоговым органом соответствующего иностранного государства.

Указанные выше документы подаются российской организацией в налоговый орган по месту нахождения российской организации вместе с налоговой декларацией за налоговый период, в котором был уплачен налог за пределами территории Российской Федерации

.Налог на игорный бизнес взимается с организаций, финансово-хозяйственная деятельность которых связана с игорным бизнесом.

В соответствии с Налоговым кодексом Российской Федерации введены следующие понятия:

Игорный бизнес — предпринимательская деятельность, связанная с извлечением организациями доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг;

Игровое поле — специальное место на игровом столе, оборудованное в соответствии с правилами азартной игры, где проводится азартная игра с любым количеством участников азартной игры и только с одним работником организатора азартной игры, участвующим в указанной игре;

Таким образом, плательщиками налога на игорный бизнес выступают организация, использующие в предпринимательской деятельности игровые автоматы, игровые столы, кассы букмекерской конторы, кассы тотализатора.

http://dogend.ru/texts/417/416553/416553_html_m16c1eee0.png

Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах:

- 1. За один игровой стол — от 25000 до 125000 рублей;

- 2. За один игровой автомат — от 1500 до 7500 рублей;

- 3. За один процессинговый центр тотализатора — от 25000 до 125000 рублей;

- 4. За один процессинговый центр букмекерской конторы — от 25 000 до 125 000 рублей

- ;5. За один пункт приема ставок тотализатора — от 5 000 до 7 000 рублей;

- 6. За один пункт приема ставок букмекерской конторы — от 5 000 до 7 000 рублей.

В случае, если ставки налогов не установлены законами субъектов Российской Федерации, ставки налогов устанавливаются в следующих размерах:

- 1. За один игровой стол — 25000 рублей;

- 2. За один игровой автомат — 1500 рублей;

- 3. За один процессинговый центр тотализатора — 25000 рублей;

- 4. За один процессинговый центр букмекерской конторы — 25 000 рублей;

- 5. За один пункт приема ставок тотализатора — 5 000 рублей;

- 6. За один пункт приема ставок букмекерской конторы — 5 000 рублей.

Таким образом, размер налога на игорный бизнес напрямую зависит от количества игровых объектов, используемых в предпринимательской деятельности.

Транспортный налог устанавливается Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым кодексом Российской Федерации законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют ставку налога в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства, порядок и сроки его уплаты. Налоговые ставки прописаны в статье 361 Налогового кодекса Российской Федерации, но могут быть увеличены или уменьшены законами субъектов Российской Федерации, но не более чем в десять раз. Указанное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса. Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства. В случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в Налоговом кодексе Российской Федерации.

http://isfic.info/images/tax83.gif

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

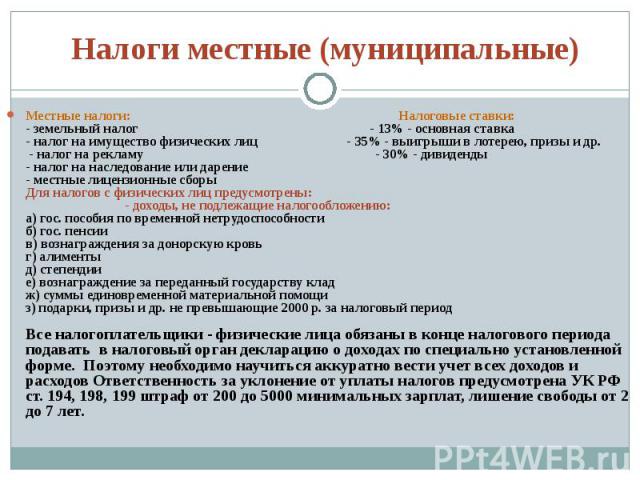

Местными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах.

К местным налогам относятся:

- 1 Земельный налог;

- 2. Налог на имущество физических лиц.

Земельный налог устанавливается Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

В городах федерального значения Москве и Санкт-Петербурге налог устанавливается Налоговым кодексом Российской Федерации и законами указанных субъектов Российской Федерации, вводится в действие и прекращает действовать в соответствии с Налоговым кодексом Российской Федерации и законами указанных субъектов Российской Федерации и обязателен к уплате на территориях указанных субъектов Российской Федерации.

Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяют налоговые ставки в пределах, установленных Налоговым кодексом Российской Федерации, порядок и сроки уплаты налога.

http://ppt4web.ru/images/2692/49940/640/img12.jpg

Налоговые ставки не могут превышать:

- 1. 0,3 процента в отношении земельных участков:- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 2. 1,5 процента в отношении прочих земельных участков.Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований.

В случае, если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга), налогообложение производится по налоговым ставкам, указанным в Налоговом кодексе Российской Федерации.При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) могут также устанавливаться налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Налог на имущество физических лиц поступает в бюджеты муниципальных образований. Налог на имущество физических лиц устанавливается Налоговым кодексом Российской Федерации, а также законом РФ от 09.12.1991 г. № 2003-I «О налогах на имущество физических лиц» (в ред. от 29.06.2012). Налог на имущество физических лиц уплачивается с имущества, находящегося в собственности физических лиц. Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц. Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства.

Региональные и местные налоги и сборы отменяются Налоговым кодексом Российской Федерации. Не могут устанавливаться региональные или местные налоги и сборы, не предусмотренные Налоговым кодексом Российской Федерации.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных региональных и местных налогов и сборов.

ИСТОЧНИК

http://free.megacampus.ru/xbookM0028/index.html?go=part-010*page.htm

https://www.youtube.com/watch?v=Vc5S2otDcmQ

http://bibliofond.ru/view.aspx?id=578720

http://data.iplayer.fm/file