Финансы и кредит. Налоги и их функции.

Финансы и кредит. Налоги и их функции.

Комментарии преподавателя

Финансы и кредит. Налоги и их функции.

Налоги, их виды и функции

Налоги играют решающую роль в доходах государственного бюджета. Налоги представляют собой инструмент перераспределения национального дохода.

Налог (сбор, пошлина)– обязательный денежный взнос, взимаемый государством с физических и юридических лиц, и перечисляемый в государственный бюджет или во внебюджетные фонды.

Объект налога– то, с чего взимается налог (прибыль, доход, транспортное средство, фонд оплаты труда и т.д.).

Субъект налога (налогоплательщик)– физическое или юридическое лицо, которое уплачивает налог.

Налоговая база– объект налога, измеренный в денежных, либо в физических единицах.

Налоговая ставка – величина налога, которая устанавливается в процентах от налоговой базы либо в абсолютной денежной форме с единицы налоговой базы.

Предельная ставка– ставка налога, взимаемая в определенном диапазоне налоговой шкалы.

Средняя (эффективная) ставка – ставка налога, представляющая собой отношение суммы налога к размеру налоговой базы (долю налоговых отчислений в налоговой базе).

Сумма налога – сумма денежных средств, уплачиваемая по данному налогу с определенной налоговой базы.

Существуют три основных формы налогообложения:

Прогрессивный налог– налог, средняя ставка которого увеличивается при увеличении налоговой базы.

Налогоплательщики с более высокими доходами платят не только большую абсолютную сумму, но и большую долю дохода.

В подавляющем большинстве стран подоходный налог, взимаемый с доходов граждан страны, является прогрессивным. Только РФ, Казахстане, Беларуси (с 2009 г.), Словакии и может быть некоторых других странах подоходный налог является пропорциональным.

Регрессивный налог– налог, средняя ставка которого уменьшается при увеличении налоговой базы (например, ЕСН в РФ с 2001 по 2009).

Пропорциональный налог– налог, средняя ставка которого не изменяется при изменении налоговой базы.

Твердый (аккордный) налог фиксируется в абсолютной сумме или в сумме, кратной, например, размеру минимальной оплаты труда.

Некоторые виды налогов с установленной единой ставкой, например, 5-процеитный налог с продаж, являются фактически регрессивными, поскольку затрагивают значительно большую часть доходов бедняков, чем богачей.

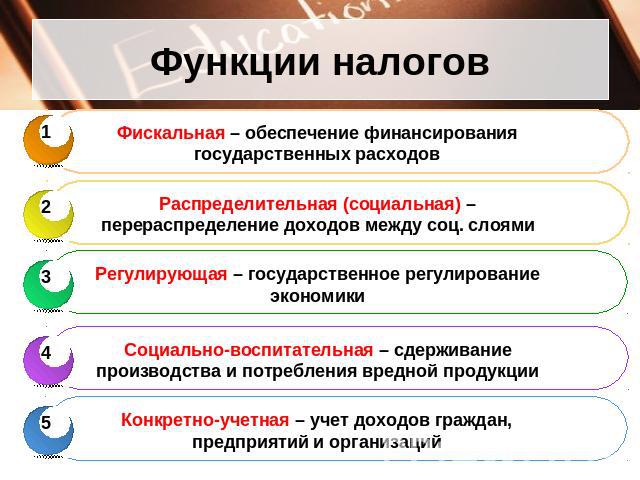

В современных условиях налоги выполняют три важнейшие функции:

1. Фискальная функция налогообложения.

Сбор денежных средств в казну государства или во внебюджетные фонды. С помощью фискальной функции формируются финансовые ресурсы и создаются материальные условия для функционирования государства, ее задача – обеспечение устойчивой доходной базы для бюджетов всех уровней.

2. Стимулирующая функция налогообложения.

С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, инвестиции в расширение производства. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что прибыль, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других товаров, освобождается от налогообложения.

3. Перераспределительная функция налогообложения.

Смысл данной функции в том, что государство использует систему прогрессивного подоходного налогообложения в качестве одного из инструментов перераспределения доходов граждан. Как известно, целью перераспределения является уменьшение дифференциации уровней благосостояния индивидуумов для достижения большей социальной справедливости.

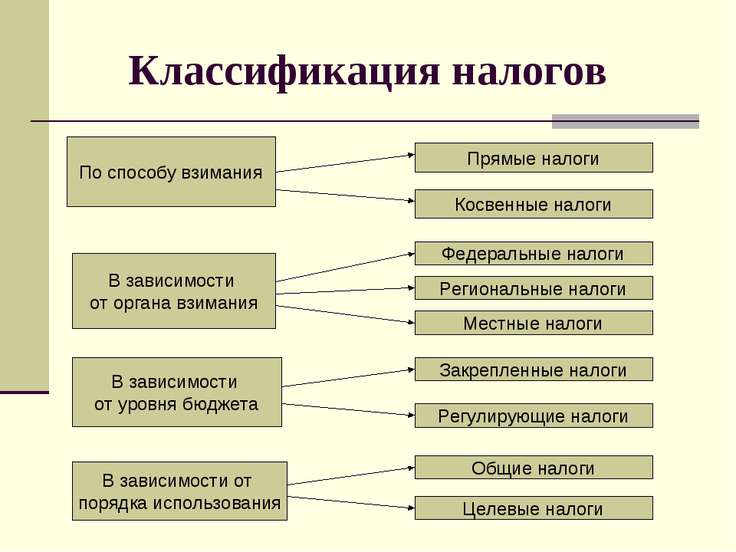

Существуют различные классификации налогов. Основными критериями таких классификаций являются объект обложения налогом, динамика налоговой ставки, органы, взимающие налог и распоряжающиеся им, методы взимания налога. Так, по объекту обложения выделяют подоходные, поимущественные и потоварные налоги. При этом нужно особо подчеркнуть различие между прямыми и косвенными налогами. Критерием такого деления служит возможность переложить фактическую уплату налога на потребителя.

http://ppt4web.ru/images/1402/41208/640/img4.jpg

http://goodimg.ru/img/vidyi-nalogov2.jpg

Прямые налоги являются прямыми вычетами из доходов домашних хозяйств и фирм.

Прямые налоги взимаются непосредственно с плательщика налога; объектом обложения являются доходы или имущество налогоплательщика — дома, земли, транспортные средства и т. п.

Косвенные налоги включаются в цену товаров и услуг; объектом налогообложения признаются операции по реализации (продаже) товаров и услуг. Налогоплательщиками выступают продавцы, при этом бремя налогов несут, как правило, покупатели продукции. К косвенным налогам относятся налог на добавленную стоимость, акцизы, налог с продаж, таможенные пошлины.

В зависимости от органа, который взимает и распоряжается налогом, выделяют федеральные, региональные (республиканские), местные и межгосударственные налоги.

Выделяют шесть основных методов взимания налогов:

-

у источника — при получении дохода, например при выплате заработной платы, при получении процентов по вкладам;

-

в момент расходования дохода — при покупке товаров и услуг;

-

в процессе потребления — налогоплательщик самостоятельно определяет время уплаты налога в течение налогового периода, например транспортного налога;

- кадастровый — при начислении налога используется кадастр, т. е. реестр, который содержит классификацию объектов налогообложения, например земельный кадастр;

-

административный — налоговые власти определяют примерный размер ожидаемого дохода и начисляют на него налог, например налог на вмененный доход;

-

декларационный — предусматривает уплату налога при налоговой декларации дохода налогоплательщика.

Появление налогов связано с возникновением государства и необходимостью финансировать его расходы. С помощью налогов пополнялась государственная казна. Назначение налогов как важнейшего источника финансирования государства принято называть фискальной функцией налогов. Фискальная функция объясняет, почему налогами можно обложить все, что имеет стоимостную, количественную или физическую характеристики — сделку, прибыль, доход, имущество, любой объект, входящий в состав имущества. Выражение «деньги не пахнут» возникло из слов римского императора Веспасиана (69-79 гг. н.э.), когда сын упрекнул его в том, что он ввел налог на общественные уборные.

http://uslide.ru/images/7/14131/736/img5.jpg

Налоговая система РФ

Налоговая система - это совокупность действующих на территории страны налогов и принципов их взимания.

Правовую базу налоговой системы РФ составляет Налоговый кодекс РФ.

Современная теория налогов построена на развитии принципов А. Смита, их адаптации к изменившимся экономическим реалиям. К принципам построения налоговой системы относятся:

- принцип способности заплатить налог — налоги должны взиматься в соответствии со способностью индивида нести налоговое бремя. Этот принцип предполагает горизонтальную и вертикальную справедливость. Горизонтальная справедливость означает, что налогоплательщики с равной способностью платить налоги должны вносить одинаковые суммы. Вертикальная справедливость означает, что богатые должны платить пропорционально больше налогов, чем бедные;

-

определенность — плательщикам необходимо четко знать, когда, сколько и как они должны платить. При установлении налогов должны быть определены все элементы налогообложения: объект налога, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Все неустранимые сомнения, противоречия и неясности законов о налогах толкуются в пользу налогоплательщика;

-

правовой характер налогообложения, стабильность действующей налоговой системы — налоги устанавливаются, изменяются или отменяются законами. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав;

-

пропорциональность — установление лимита налогов по отношению к ВВП. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными;

-

экономичность и эффективность системы налогообложения — издержки, связанные с взиманием и уплатой налогов, должны быть минимальными. Эффективная налоговая система обеспечивает небольшие безвозвратные потери и незначительное административное бремя налогов. Административное бремя налоговой системы можно облегчить, упростив налоговое законодательство. Однако сложность налогового законодательства есть результат политического процесса, согласования интересов различных групп налогоплательщиков;

-

неотвратимость — трудности уклонения от уплаты налога;

-

удобство — налогоплательщикам должно быть максимально удобно платить налоги;

-

единство — действие налоговой системы на всей территории страны и для всех лиц. Налоги не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Сформулированные выше принципы характеризуют «идеальную» налоговую систему, некий эталон, к которому необходимо стремиться. Принципов недостаточно, чтобы определить лучший способ уравновешивания эффективности и справедливости налоговой системы. Реальная действительность вносит определенные коррективы в эту модель и представляет собой компромисс принципов и интересов конкретных политических сил, находящихся у власти.

Действующая в РФ налоговая система является трехуровневой. Первый уровень — федеральные налоги, второй — налоги субъектов РФ, третий — местные налоги. Трехуровневая система налогообложения дает возможность формирования доходной части бюджета органов управления в центре, в регионах, на местах.

ИСТОЧНИК

http://www.studfiles.ru/preview/3141003/

https://www.youtube.com/watch?v=gnOIkWwL-s0

http://ppt4web.ru/uploads/ppt/1402/6e00a70bbb98b49e9e9ac095ab43b081.ppt

http://mrmarker.ru/files/down.php?action=download&id=7965&code=4fd2f8167052fcb9a1be04baa958a72e

http://www.grandars.ru/student/ekonomicheskaya-teoriya/teoriya-nalogooblozheniya.html

http://cdndl.zaycev.net/95611/3114517/sting_-_saksofon_i_fortepiano_(zaycev.net).mp3

https://yandex.ru/images/search