Финансы и кредит. Сущность, функции и формы кредита.

Финансы и кредит. Сущность, функции и формы кредита.

Комментарии преподавателя

Финансы и кредит. Сущность, функции и формы кредита.

http://finance-credit.news/files/uch_group38/uch_pgroup31/uch_uch414/image/2.jpg

Сущность.

Кредит - движение ссудного капитала, т.е. денежного капитала предоставляемого в ссуду на условиях возврата за плату в виде процента.Это самое простое определение.

Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений.Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения.

Кредит - это передача денег или материальных ценностей одной стороной (заимодавцем или кредитором) другой стороне (заемщику) на условиях возврата. То есть обе стороны должны договориться, или, по юридической терминологии, заключить между собой договор займа.

Кредит - это договор займа между двумя сторонами по поводу предоставления денежных средств или товарно-материальных ценностей на определённых условиях (плата процентов и срок возврата) с целью обеспечения хозяйственной деятельности, удовлетворении потребностей в предоставляемых вещах и т.п.

Основные принципы.

Возвратность кредита. Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком.

Принцип срочности кредитаотражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Платность кредита. Ссудный процент . Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование.

Обеспеченность кредита.Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии.

Целевой характер кредита. Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

Дифференцированный характер кредита. Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.)

http://rpp.nashaucheba.ru/pars_docs/refs/9/8557/img17.jpg

Функции кредита.

Выяснение функций кредита имеет большое практическое значение, поскольку это позволяет использовать его наиболее эффективно.

Кредит выполняет следующие три основные функции:

1) распределительную;

2) эмиссионную;

3) контрольную.

Распределительная функция кредита заключается в распределении на возвратной основе денежных средств.

Содержание эмиссионной функциизаключается в создании кредитных средств обращения и замещения наличных денег. Она проявляется в том, что в процессе кредитования создаются платежные средства, т.е. в оборот наряду с деньгами в наличной форме входят также деньги в безналичной форме. Содержание контрольной функции состоит в осуществлении контроля за эффективностью деятельности экономических субъектов.

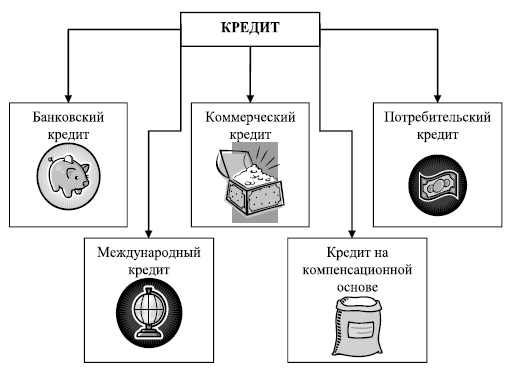

Виды кредитов.

Кредит может быть выдан хозяйству, населению, государственным органам власти.

В зависимости от назначения или направления кредит различают: потребительский, промышленный, торговый, сельскохозяйственный, инвестиционный, бюджетный.

Банковский кредит различают в зависимости от срочности кредитования.При такой классификации выделяют краткосрочные, среднесрочные и долгосрочные ссуды.

По размерам различают кредиты крупные, средние и мелкие.

По обеспечению- необеспеченные (бланковые) кредиты и обеспеченные, которые, в свою очередь, по характеру обеспечения подразделяются на залоговые, гарантированные и застрахованные.

По способу выдачи банковские ссуды разграничиваются на ссуды компенсационные и платежные. В первом случае кредит направляется на расчетный счет заемщика для возмещения последнему его собственных средств, вложенных либо в товарно-материальные ценности, либо в затраты. Во втором случае банковская ссуда направляется непосредственно на оплату расчетно-денежных документов, предъявляемых заемщику к оплате по кредитуемым мероприятиям.

По методам погашения различают банковские ссуды, погашаемые в рассрочку (частями, долями), и ссуды, погашаемые единовременно, на определенную дату.

Кредит классифицируется по видам в зависимости от платности его использования. Здесь выделяют платный и бесплатный, дорогой и дешевый кредиты. З

Классификация кредитов

Коммерческий кредит.Коммерческий кредит предоставляется в товарной форме продавцами товаров их покупателям в виде рассрочки платежа за проданные товары или предоставленные услуги. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным.

Банковский кредит.

Банковский кредит предоставляется в виде денежных ссуд коммерческими банками и другими финансовыми учреждениями (финансовыми компаниями, сберегательными кассами и др.) юридическим лицам (промышленным, транспортным, торговым компаниям), населению, государству, иностранным клиентам. Банковский кредит превосходит границы коммерческого кредита по размерам. срокам, направлениям. Он имеет более широкую сферу применения.

Потребительский кредит предоставляется, как правило, торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Потребительский кредит может предоставляться как в денежной, так и в товарной формах: товар приобретается в кредит или в рассрочку в розничной торговле.

Ипотечный кредит выдается на приобретение или строительство жилья либо покупку земли.

Особой формой кредита является государственный кредит, при котором заемщиком (кредитором) выступают государство или местные органы власти, а кредит приобретает вид государственного займа, реализуемого через кредитно-финансовые институты, прежде всего через Центральный банк. Этот вид кредита следует разделять на собственно государственный кредит и государственный долг.

Межбанковский кредит предоставляется банками друг другу, когда у одних банков возникают свободные ресурсы, а у других их недостает.

Субъектами кредитных отношений межхозяйственного кредита выступают различные предприятия и организации, дающие средства взаймы друг другу.

Международный кредит охватывает экономические отношения между государством и международными экономическими организациями.

Кредитные инструменты.Облигация -ценная бумага, удостоверяющая право владельца на получение в заранее предусмотренный срок ее номинальной стоимости с процентами.

Вексель - составленное по установленной законом форме безусловное письменное долговое денежное обязательство одной стороны (векселедателя) безоговорочно уплатить в определенном месте сумму денег, указанную в векселе, другой стороне - владельцу векселя (векселедержателю) - при наступлении срока выполнения обязательства (платежа) или по его требованию.Вексель дает его владельцу право требовать от должника, или акцептанта, (третьего лица, обязавшегося уплатить по векселю) выплатить указанную в векселе сумму при наступлении срока платежа. Поэтомувексель выступает сложным расчетно-кредитным инструментом, способным выполнять функции, как ценной бумаги, так и кредитных денег и средства платежа.

ЗАЕМ - деньги или другие вещи, определенные родовыми признаками, составляющие предмет договора займа. Необходимо различать понятия займ и кредит. 3аймом называется также сама финансовая операция, состоящая в получении денег или других вещей в долг на определенных условиях.

Договор займа оформляет экономические отношения, единые по своей природе с кредитным договором и договором факторинга (финансирования под уступку денежного требования). Во всех этих ситуациях речь идет о передаче одним участником товарного оборота другому определенного имущества с условием возврата его эквивалента и, как правило, уплаты вознаграждения, т.е. о предоставлении кредита в экономическом смысле. Однако подобно тому, как экономические отношения посредничества оформляются различными гражданско-правовыми договорами, так и кредитные экономические взаимосвязи юридически могут оформляться по-разному: с помощью договора займа денег или вещей (в том числе оформленного ценными бумагами - выдачей векселя или выпуском (эмиссией) облигаций - либо новированием (заменой) долга в денежное обязательство), с помощью кредитного договора (в том числе договора о предоставлении товарного кредита), а также с помощью договора факторинга.

Вместе с тем наличие некоторых общих правил, применимых ко всем перечисленным обязательствам (в виде правил о займе, которые применяются к другим кредитным обязательствам согласно п. 2 ст. 819, ч. 1 ст. 822 и п. 2 ст. 823 ГК), позволяет говорить о существовании общей категории кредитных обязательств, наиболее типичным из которых является обязательство из договора займа*(204). Таким образом, заем представляет собой одну из гражданско-правовых форм кредитования.

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество других полученных им вещей того же рода и качества (абз. 1 п. 1 ст. 807 ГК).

По своей юридической природе договор займа является классической реальной и односторонней сделкой, которая может быть как возмездной (по общему правилу), так и безвозмездной.

Договор займа считается заключенным с момента передачи денег или других вещей (абз. 2 п. 1 ст. 807 ГК), из чего следует невозможность понудить заимодавца к выдаче займа, поскольку обещание предоставить заем не имеет юридического значения. Очевидно, что такая традиционная конструкция займа не рассчитана на развитый рыночный оборот (что главным образом и предопределило необходимость появления особого кредитного договора).

Сторонами договора займа могут быть любые субъекты гражданского права - дееспособные граждане, юридические лица, публично-правовые образования, являющиеся собственниками своего имущества. Ограничения предусмотрены лишь для учреждений и предприятий как субъектов прав хозяйственного ведения и оперативного управления, имеющих к тому же специальную правоспособность.

Способы выдачи кредитов.

Синдицированный кредит.В этом случае одному заемщику кредит дается несколькими банками, которые образуют банковский синдикат. Это позволяет выдать заемщику крупный кредит и одновременно минимизировать кредитные риски самих банков.

Обычный срочный кредит.

Разовое зачисление денег на банковский счет заемщика, у которого со следующего дня появляется обязательство по возврату всей полученной суммы кредита и уплате процентов за неё.

Открытие кредитной линии.

Суть способа заключается в том, что заемщик получает не всю сумму кредита сразу, а использует его по мере необходимости путем предъявления в банк расчетных документов. Говорят, что кредит выбирается траншами.

Кредитование счета заемщика (овердрафт).

Очередность списания денег по счету.

Овердрафт- это краткосрочная форма кредитования, предоставляемая при недостаточности или отсутствии денег на счете для оплаты расчетных документов. Условием предоставление овердрафта является наличие договоренности о возможности его выдачи в договоре банковского счета или в дополнительном соглашении к нему.

http://lib.rin.ru/static/bookimages/08/64/08/08640831.bin.dir/h/i_004.png

ИСТОЧНИК

http://www.studfiles.ru/preview/434157/

https://www.youtube.com/watch?v=jQsRDfutAD8

https://www.youtube.com/watch?v=I_1t4vpFw8M

https://www.youtube.com/watch?v=qnIx0_X9SXI

https://www.youtube.com/watch?v=UxZEHvc9Gss

https://www.youtube.com/watch?v=AgXZplySLwM

http://fs1.ppt4web.ru/uploads/ppt/12376/1451ed7a61092be6978f8e15b361eb6c.ppt

http://newinspire.ru/l/2/21/57-sushchnost-funktsii-i-formy-kredita.html

http://cdndl.zaycev.net/95611/3114517/sting_-_saksofon_i_fortepiano_(zaycev.net).mp3

https://yandex.ru/images/search